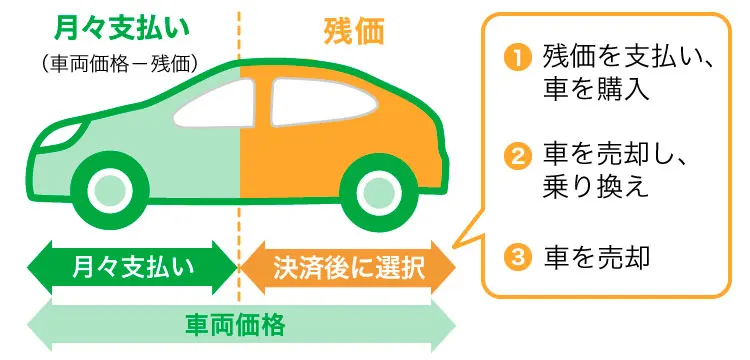

残価設定ローンと通常のローン

クルマ購入時の資金計画は、カーライフの満足度を左右する大切なポイントです。「通常のローン」と「残価設定ローン(残クレ)」は、それぞれに特有のメリット・デメリットがあります。これらを理解して、自分に合った選択を見極めましょう。

1. 共通のメリット・デメリット

共通のメリット

- 資金の余裕を確保: 手元資金を減らさずにクルマを購入できる。

- 購入の幅が広がる: 手持ち資金では届かない価格帯のクルマも選択可能。

- 信用力の向上: 完済することで信用実績が積み上がる(住宅ローン審査にもプラス)。

- 販売店の好意的対応: 販売店ではローン契約が歓迎されることが多い。

共通のデメリット

- 審査の壁: 審査に通らないと契約できない。

- 所有権の制限: 完済するまで正式な「所有者」にはなれず、使用者扱い。

- 金利の負担: 現金一括購入に比べ、総支払額が増える。

- 他ローンへの影響: 他のローン(特に住宅ローン)の審査に影響する可能性あり。

2. 通常のローン

メリット

- 完全な所有権: 完済後は所有者となるため、カスタマイズや改造も自由。

- ローンの選択肢が広い: 銀行のマイカーローンを利用すれば、金利を抑えられる場合も。

- 長期ローンが可能: 一生モノのクルマを検討する場合、最長120回などの長期ローンも選べる。

デメリット

- 金利が高い傾向: 残価設定ローンより金利が高いことが多い。

- 審査が厳しい: 特に銀行ローンでは、収入や信用履歴が厳しくチェックされる。

- 支出の増加リスク: 高額なローンを組んだ場合、家計負担が増大する可能性。

3. 残価設定ローン(残クレ)

メリット

- 月々の支払いが抑えられる: ローン対象額が車両価格から残価を引いた分となるため。

- 高額車種が購入可能: 低金利設定が多く、上級モデルや高級車に手が届きやすい。

- 乗り換えや返却が容易: リセールバリューの高いクルマなら、次の車種への乗り換え時の負担が少ない。

デメリット

- 改造不可: 原則ノーマル仕様での使用が条件となる。

- 査定リスク: 最終回時、車両の状態(傷、走行距離など)で下取り額が減少する場合がある。

- 残債ループの可能性: 常に残債を抱えた状態が続き、資産形成しにくい。

4. どちらを選ぶべきか?

通常のローンが向いている人

- 長く1台のクルマを乗り続けたい。

- カスタマイズや改造を楽しみたい。

- 信用力が高く、金利を抑えたローンを組める自信がある。

残価設定ローンが向いている人

- 数年ごとに新しい車種に乗り換えたい。

- 月々の支払いを抑えて、資金を他に回したい。

- クルマの価値下落を最小限にしたい(リセールバリューが高いモデルを選ぶ)。

5. 賢い活用法

- 現金一括派でもローン活用を検討: 販売店のノルマ達成に協力することで、値引きや特典を受ける場合も。

- 頭金を多めに設定: 残債を抑えることで、リスクを最小限に。

- 短期ローンを選択: 完済までの期間を短くし、総負担額を抑える。

まとめ

ローンを利用する際は、自身のライフスタイルや将来設計を考慮し、賢く選択することが重要です。特に残価設定ローンは便利ですが、車両状態や査定リスクに注意を払いましょう。どちらの場合でも、販売店との交渉力を活かして、より良い条件で契約を進めるのがおすすめです。

コメント